近日三好网发布了《2016年中国在线教育发展白皮书·数据调查报告》。

本次调查以华北、华东、华南和西南为重点区域,以北京、上海、广州、成都为重点个案城市,通过线上抽样调查和线下走访等多种方式,采集各地区和城市中国中小学传统教育和在线教育的基本情况。

调查以21791名在线教育机构教师为样本进行数据调研,样本教师中,49%的教师为40-50岁教师群体,94%的家庭年收入不到10万,52%的教师线上教龄不足1年。这些教师主要为专职辅导机构教师,90%的个人收入来自线上。

相比于教师群体,学生显然接受互联网化程度较深,对在线教育认可度较高。通过对14784名学生进行数据调查得出数据:通过在线学习、题库使用以及在线搜索学习资料等行为,50.57%学生有1年以下的网络学龄,23.3%的学生有2年以上网络学龄。

从市场角度而言,在线教育收入仍有上升空间,占比55.68%的学生表示在传统线下辅导方式的经济投入,仍远超线上投入。

在学校教育之外,高考扩招提升了家长对学生升学期望,课外辅导在全国各地如火如荼地展开。北京和上海两地,由于公立学校教师补课禁令的严格执行,巨大的需求只能由体制外的培训机构进行填补。在京沪两地,课外辅导普及程度几乎达到74%以上并呈现越来越集中趋势。两地之外,课外辅导机构品牌集中度较低,作坊式的培训班也并不少见。

从整体上看,中国在线教育仍处于起步阶段。91.3%的教师从事网络教育时间少于从事传统教育时间,98.55%的教师从事网络教育获得的收入少于通过传统教育获得的收入。

下文从中小学教师的基本现状、线下中小学课外辅导现状、中小学教育互联网化现状三个方面,详细介绍华北、华东、华南和西南等地2016年的传统教育和在线教育基本面貌。

中小学教师的基本现状

华北地区,北京、天津和河北中小学教育资源严重失衡。北京、天津在中小学教师总量、财政支持、教师薪酬待遇等方面均优于河北。华东、华南地区教育资源相对丰富和均衡,西南地区教育资源相对匮乏。

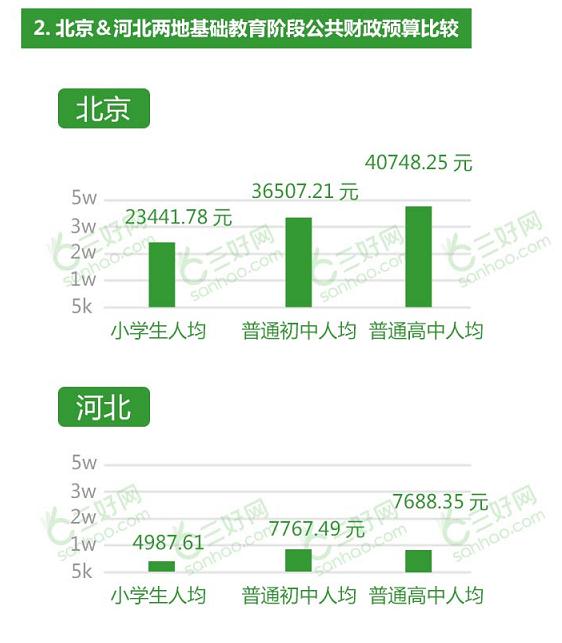

以财政预算为例,华北地区的北京市基础教育阶段公共财政预算显着高于河北。2014年,北京市普通小学生均公共财政预算事业费为23441.78元,是河北的4.4倍;北京市普通初中生均公共财政预算事业费为36507.21元,是河北的4.7倍;北京市普通高中生均公共财政预算事业费为40748.25元,是河北的5.3倍。

从线下传统教育领域的生师比来看,2015年,全国各省份平均生师比为高中14.01、初中12.41、小学17.05。生师比最低的地区为北京和上海,2015年北京普通高中、普通初中和小学阶段生师比分别为7.95、8.62和14.35。与东部发达省区相比,西南地区中小学教师数量不足。2015年,重庆高中、初中和小学生师比分别为15.92、12.71和17.44,与全国平均水平持平。

从在线教育发展阶段上看,华北地区和西南地区在线教育仍处于发展阶段,大量的新教师涌入在线教育市场,在线教育机构教师中工作经验在1年以下线上教龄的教师占比叫较高。而华东地区和华南地区在线教育处于稳步发展阶段,各教龄梯队人数均衡。

在薪酬方面,中小学教师平均薪酬与当地平均工资成正相关,北京、上海、广东等发达省市,明显高于四川、河北、安徽等省市。不过从行业来看,中小学教师薪酬一般位于平均工资附近,与金融、科技等高薪行业相比,缺乏吸引力和竞争力。

以北京为例,北京中小学教师工资水平全国第一,但基本持平于北京平均工资。据《中国劳动统计年鉴》显示,2014年北京初等教育从业者平均月薪为8235元,中等教育从业者平均工资为8757元,平均工资为8522元。

广东省的情况也有特殊之处,数据显示,广东省内珠江三角洲地区(深圳、广州、佛山、东莞)和粤东、西、北地区经济社会及教育发展极不均衡,珠三角地区的教师对待遇的满意度明显比非珠三角地区的教师要高很多,主要原因就在于收入的差距过大,而福利方面,两大地区的大部分教师都享受得比较到位。

线下中小学课外辅导现状

在线下教育领域,可以看到,中国中小学教育资源不均衡的现状依然存在,东部地区教育资源丰富,西部则相对薄弱。

北京由于引领中国教育政策走向、沉淀中国最优质的教育资源、并拥有庞大的本地市场,是在中小学课外培训市场的引擎。北京课外培训市场经过近20年的发展,已经从作坊式经营,变为集团化运作,龙头公司具有强大的产品研发能力。主流培训机构如新东方、好未来、学大教育均将总部设立在此,并从北京走向全国,在A股或美国上市。

在北京等地区,中小学课外辅导普及率超70%。北京市场培训机构产业集中度较高,处于第一梯队中小学课外辅导机构,如新东方、学大教育、学而思、高思教育、巨人教育等,合计占整个市场的50%以上,品牌竞争白热化。

目前北京地区小班教学和一对一教学仍然是线下课外辅导的主要形式,而教学内容也多以奥数和英语为核心,一对一教学平均课时费为200-300元,小班教学为60-70元。

与北京类似,长江三角洲地区课外辅导产业同样发达。上海是新东方、好未来的第二大本营,并是一对一精锐教育的大本营,再加上本地传统龙头昂立教育,竞争激烈。

相对于赚名不赚钱的北京市场,华东市场历来是各大课外辅导机构的粮仓,是利润重要来源的区域市场。

除了全国性的龙头企业外,各地区也存在着区域性的知名培训机构,如天津的华英教育,南京本地书人教育,西南地区的成都铭师堂、戴氏教育,重庆无忧教育、大帝教育等等。

而在其它经济发展一般的城市,除了全国龙头和地方龙头外,存在大量区域性中小培训机构,市场格局不够明朗。

中小学教育互联网化现状

近年来,随着教育信息化的推行,各地中小学纷纷接入宽带、成立在线课堂,发起旨在扶助贫困地区学校的在线教育模式。体制外的在线教育也蓬勃发展,集中在教师、技术资源丰富的北京、上海、广东和杭州等省市,为学生提供打破时间和空间限制的个性化教育方案。

据德勤的研究报告,2015年,K12课外辅导市场规模为1878亿元,线上化率0.84%;预期至2020年,市场规模将攀升至5096亿元,线上化率2.31%。随着00后等网络原住民成长,K12在线化率将大幅提升,在线课外辅导行业未来可期。

北京市中小学互联网化建设领先全国。据北京市教委数据,2015年北京中小学建网学校比例为95.4%,预计到2020年将实现100%。

京津冀地区政府部门也极力推动互联网+教育,以期通过线上渠道,共享优质教育资源,推动教育公平。

华东地区的江苏、上海、浙江已全面实现学校“宽带网络”全覆盖。其中上海市教育体系是世界上最为强大的教育体系之一,在教育资源、课外活动、校长课程领导力、课程自主权等方面相当完善。上海全学科信息资源库“上海教育资源库”,自建站以来,累计访问量达4.5亿。

浙江省形成了杭州智慧教育“融创”学习共同体,江苏省形成了南京的“新三基”教育、无锡感知课堂、苏州未来教室、南通智慧教育、泰州“泰微课”、扬州的城乡学校网上结对等典型案例。

值得一提的是,中小学在线教育领域在线家教平台地域分散的特征相对明显,而且上海和北京的差距相对较小。上海较高的经济发展水平以及居民较强的消费能力使得上海在教育O2O领域有一定的发展潜力。

截至 2015 年 12 月,华南地区的广东省全省中小学网络接入率达到 100%,农村基层教学点的接入率达到 95%。近年来,广东欠发达地区教育信息化的发展也非常快。

而在西南地区,信息化和互联网化对缩小区域教育水平差距起到极为重要的作用。

四川省教育厅官方数据显示,2016年,四川省预计将实现全省中小学互联网接入率达95%,其中10M以上宽带接入比例达到60%以上。在云南,互联网教育被视为缩小与发达地区教育差距,赶上全国步伐的重要途径。