尽管目前升学路径日益多样,但对于K12阶段的学生来说,通过中考、高考是仍然是主要的方式,围绕升学的教育竞争依然是大多数家庭的重中之重。

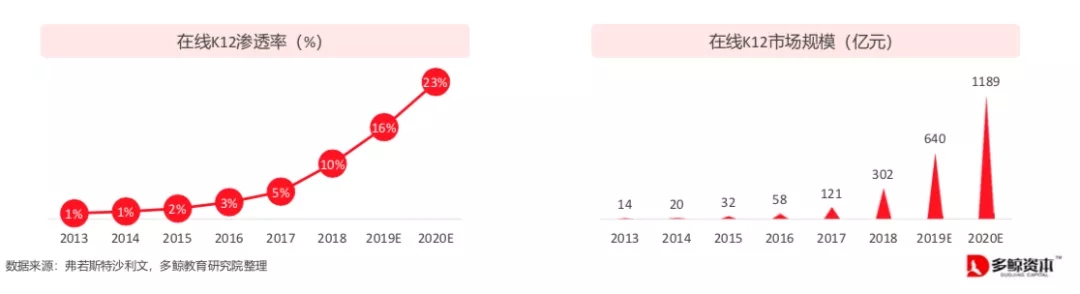

根据国家统计局数据,截至2018年,全国K12阶段在校生人数超过1.74亿,其中小学在校生人数达1.03亿,初中在校生人数达4700万,高中在校生人数达2400万。其中以北上广深为代表的一线城市和新兴二线城市的在校生人数分别为579万和3963万。

庞大的K12在校生人群,背后催生了千亿级别的课外辅导培训市场。近日,多鲸资本教育研究院发布《2019年在线K12教培行业分析报告》。

其中提到,根据测算,2018年K12课外辅导市场规模超过4000亿人民币,目前K12课外辅导市场仍然是以线下培训为主。由于中高考政策变迁以及物理空间的天然限制,一直处于极度分散的市场格局,各个省市都涌现出代表性的地方龙头品牌,但真正实现跨区域扩张和全国布局的教培品牌不超过20家。

在报告中,多鲸资本提到,教培机构的竞争主要取决于三方面能力的竞争:

-

优质师资持续供给能力;

-

标准化教研教学输出能力;

-

精细化运营招生服务能力。

多鲸资本认为,传统的线下培训机构在师资供给方面会受到地理空间的限制,进而影响教学质量,从而影响品牌知名度,在师资质量无法复制的情况下,机构品牌知名度很难扩区域传播。而随着移动端在线化学习日益受到认可,中国网民规模及在线教育用户规模稳定增长,在线K12教培行业获得发展契机。

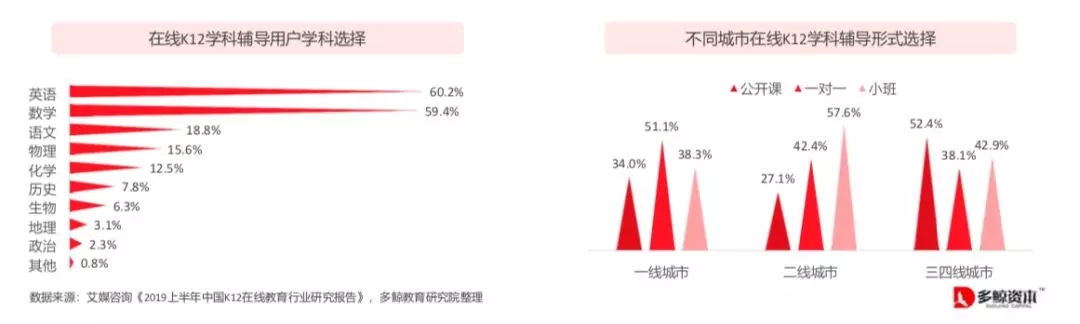

在学科方面,《报告》提到,在线K12培训主要集中在英语及数学学科,高线城市以一对一及小班班型为主,低线城市以公开课(含大班课)班型为主英语及数学学科难度较高,约有60%的学生左右选择这两个学科。

此外,新高考改革使得语文的难度和和比重呈上升趋势,语文学习时长会相应增加,语文科目已经受到公立学校及教培机构重视,其中以新东方、好未来、立思辰和卓越为代表的K12教培机构加重布局和投入。而且资本早已布局,2018年至今,大语文赛道的融资事件已经超过25起,涉及各类应试和非应试语文学习工具和应试辅导。

“K12课外辅导培训市场的激烈竞争正蔓延到三、四线城市,在线教育可能是破局唯一方式。”多鲸资本在报告中提到,在线教育技术使得机构可以触达的边界变宽,在线教育并没有颠覆或取代线下机构,本质是授课模式的区别,未来更多的OMO混合服务模式。地方龙头利用在线课堂和双师做省内下沉和局部区域的扩张更加存在优势。

行业政策频发期,产业化进程加速

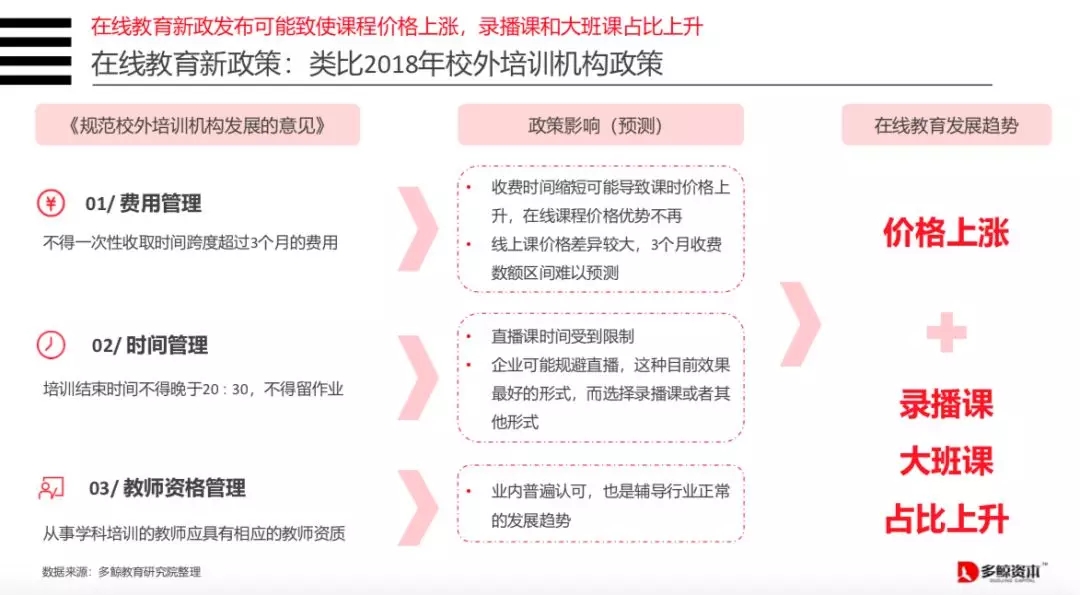

2019年,教育是国家政策重点关注的领域之一。具体到K12及在线教育政策方面,《报告》中提到2019年,政策基本延续了18年下半年的态势,前者继续保持强监管、重规范;后者继续有序鼓励,机会在于在线化加速导致市场下沉的增量市场扩张 。

在2019年中,针对在线教育新政策同样也是备受关注的重点。《报告》中提到,类别2018年校外培训机构政策,主要变动发生在费用管理、时间管理、教师资格管理等三方面。在线教育发展趋势为,价格上涨,录播课、大班课之后将会占比上升。

多鲸资本认为,在线K12已形成较为完善的产业链,教培行业作为典型的服务业,其产业链也在走向成熟,在线教育虽然改变教与学的时空场景,但并没有改变传统授课方式和学习流程。双师系统和在线平台的易获得性和便捷又使得下游C端的用户可以更自由选择在线教育模式。

在线K12产业链上游

师资、内容及技术支持愈加完备,在线授课技术愈加成熟

师资、内容及技术支持愈加完备,在线授课技术愈加成熟。在线教育已经开始完善基础实施搭建。专业产业SaaS提供商的出现是行业逐渐走向成熟的标志之一。

在线K12产业链中游

营销渠道多点开花,授课形式更加丰富

上游专业支持供给增加,中游课程服务商和内容分发商可以专注教研和教学,并通过专业的分发推广团队来提高运营效率,触达下游用户的途径变得更丰富,这也是在线教育公司单独设立运营增长部门的原因之一。在线教育的另一个优势在于数据积累与分析开发。

在在线K12产业链下游

学科教育素质化,素质教育学科化

双师系统和在线平台的普及使得下游用户端可以更自由选择在线教育模式。对于下游用户而言,在线教育优势在于:

-

教与学的实现更加便利,摆脱了线下3-5公里的区域限制;

-

用户有更大的机会获得优质教育资源。互联网技术使得教培行业的上游和中游服务商分工趋向细化、服务流程日益标准化,突破时空场景的限制后,教与学的交互变得更加频繁,使得交付结果(提分或者达标认证)更有效率。

学科教育与素质教育边界开始模糊。由于中高考政策改革,综合素质评价正式进入基础教育体系,通过引入以往游离在升学考核评价之外的素质教育元素,在大方向上使得纯靠成绩以提分为主的应试教育逐渐转型。

近两年在学科教育方面出现了素质教育化的倾向,比如“大语文”升温,数理思维火爆、英语口语产品层出不穷;并且素质教育学科化逐渐渗透,比如艺术高考人群的增长、少儿编程及机器人教育进入基础教育校内课堂等。

教学模式分三类,混合教学成趋势

《报告》中提到,授课模式的差异决定机构扩张模式差异。授课模式直接影响机构的师资结构和客单价水平,也在无形中将K12消费群体进行了分层。教育行业是并非高频交易的行业,客单价较高且家长选择成本很高,效果回溯周期比较长。处于不同阶段和家庭的教育需求,必然需要多样化的授课模式。

在《报告》中,多鲸资本将在线K12教培行业分为三类玩家:

第一类玩家:线下机构拓线上。在市场逐渐成熟,在线教育产业链分工日益细化之后,敏感地方龙头机构迅速跟进。

多鲸资本认为,传统线下教培机构拓展线上教育的原因主要有以下几个方面:

-

来自防御型措施的需要,在线教育本身的发展速度和规模已经让传统线下机构不敢忽视,从近年的线上K12招生大战即可管中窥豹。

-

原有业务拓展的需要,也就是服务存量市场、拓展增量市场,谋求机构创新发展的第二曲线。这类机构的优势在于教学和教研能力较强,可以保证一定程度师资持续供给能力,并且在局部区域建立了市场口碑。因此,在教学产能能上有一定优势。但缺点是起步阶段不懂互联网思维,技术方面储备不足,线上流量运营玩不转。

第二类玩家:纯线上教育起家。这类机构一直是在线教育簇拥者,核心团队擅长互联网思维,融资能力强。弱点是起步阶段缺少教学沉淀、品牌口碑较弱,需要不断教育市场,培养用户在线学习习惯,目前已经成为行业不可忽视的主流力量。

第三类玩家 :互联网公司的教育布局。以腾讯、字节跳动、网易为代表,除做教育行业流量渠道生意之外,还直接下场布局K12课程服务和内容服务市场。优点是拥有自有流量平台,擅长互联网打法,但自身比较缺少教育基因,通常以外部收购+内部孵化试错的方式布局。

《报告》提到,在线K12行业主流授课方式变迁经历三个时期。第三阶段从2018年至今,线上K12头部机构体量整体上升量级,线下头部机构迅速跟进增加在线投入,混合授课和OMO模式逐渐成为新趋势。消费端对于在线K12的认知和支付意愿明显上升,下沉市场的用户对于直播、双师模式的关注度提升,促使在线K12的头部机构开始做流量投放倾斜。

在教学模式方面,《报告》中提到:

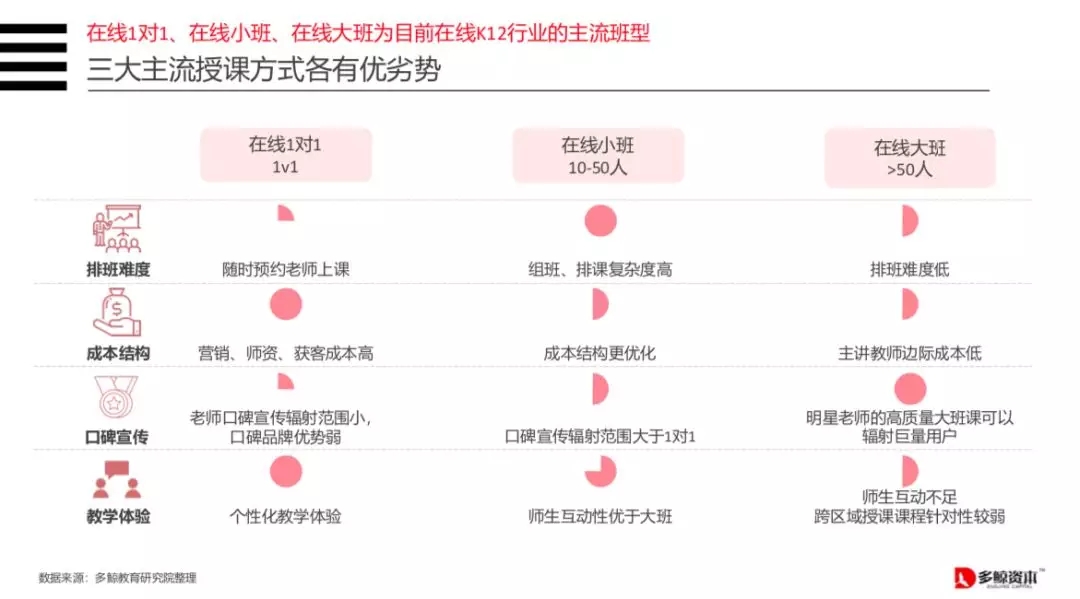

-

1对1模式:一方面开班容易、对于师资的要求相对较低,依靠销售和高客单价可以快速增加规模;另一方面教学效果和交互体验有优势。缺点一方面师资成本高、师资流动性大,另外一方面客单价高、重销售,营销获客成本高。

-

小班模式:小班能够更好的平衡教学产能、教学效率和课堂效果,且管理难度适中和财务模型比较好。教研要求高、备课难度高,对老师的综合素质要求高,考验机构的师资持续供给能力。本质上,1对1和大班会可以根据机构的销售能力来灵活开班,而小班课是根据机构的老师产能来开班

-

大班模式:核心是教培机构课程研发能力和对明星老师运营能力,可以看成是优质教辅内容产品的极致在线化。最大的特点是名师化,头部教师就是流量主要来源,同时变现能力超强。但名师的培养本身具有不可复制性,且课程仍然受至于地域限制,无法做到完全的适配性。

多鲸资本认为,未来趋势之一,混合授课模式。教育行业是并非高频交易的行业,客单价比较高且家长选择成本很高,而效果回溯周期比较长,具有很强的季节性。因此处于不同阶段和家庭的教育需求,必然需要多样化的授课模式。

课时差别分析:

-

不同班型,单课时差异明显。1对1的单课时长一般维持在45分钟左右,明显低于小班和大班模式(长达1-3小时),单位时间内班课课程收入具有明显优势。

-

同一班型内,小、初、高三个学龄段单个课时的授课时常呈上增趋势。随着年龄的增长,学生能够接受长时间的上课过程,另一方面也是由于高年级的课程难度更高,需要花费更多时间学习。

客单价差别分析:

-

不同班型内,客单价差异明显。1对1的单课时价格远高于班课,差距有3-8倍,班课在价格方面具有明显优势。课时包价格由于包含的课次不同更是差异巨大,说明1对1机构通常喜欢销售课程周期长的课程,以获得大的现金流。

-

同一班型内,小、初、高三个学龄段中,大部分机构在小学阶段的单课时价格超过初中和高中。原因可能在于小学家长群体的价格敏感度低于初高中家长。大家都比较重视小学阶段入口端流量价值,拉长用户消费生命周期。

多鲸资本在《报告》中提到,OMO模式成为现阶段线下K12教培机构最好的破局方式。虽然在线教育对行业带了新的模式和想象力,但现阶段依然是线下教培机构占据主流,未来整个行业大概率会朝着线上线下结合的OMO方式推进,因为产业链的成熟,使得大家可以各司其职,通过分工和外包获得发展。

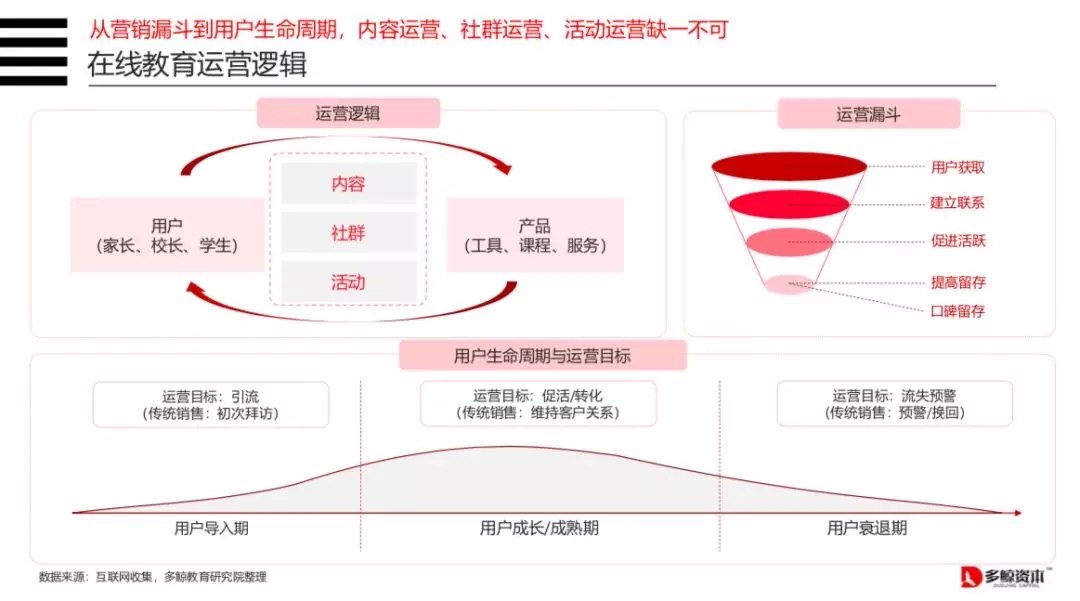

教培行业用流量,流量玩法做教培

《报告》提到,在线教育的运营是通过内容、社群和活动等方式,将产品与用户连接起来,其本身离不开教学规律。增量市场流量靠机构通过差异化方式放到流量池,存量市场流量则拼的是机构在运营端的精细化程度。

根据CNNIC统计报告数据显示,2016年移动互联网接入流量开始爆发性增长。大部分在线K12教培机构开始在16年转线上授课,但是线上/线下不同基因的教培机构在运营流量方面具有很大差异。

根据36氪和多鲸调研数据,2019年10多家在线教育公司预计投放总额约30-40亿元,触达的K12学生超过600百万,主要机构的特价班转正价班转化率约15-30%,正价班续班率超过50%。正价课的获客成本在1000-3500元之间。加上教师和教材等成本,总成本约在5000~8000元之间。

多鲸资本在《报告》中提到,在线教育机构的运营逻辑离不开教学规律:

-

运营就是连接用户与产品,并最终达成交易的一系列手段。在线教育的运营是通过内容、社群和活动等方式,将产品(工具、课程、服务)与用户(学生、家长、校长)连接起来,其本身离不开教学规律。

-

增量市场流量靠机构通过差异化方式放到流量池,存量市场流量则拼的是机构在运营端的精细化程度,如何低成本触达付费用户完成续报。特别是在私域流量时代将更加强调机构的圈层能力、裂变分析能力和用户留存能力。

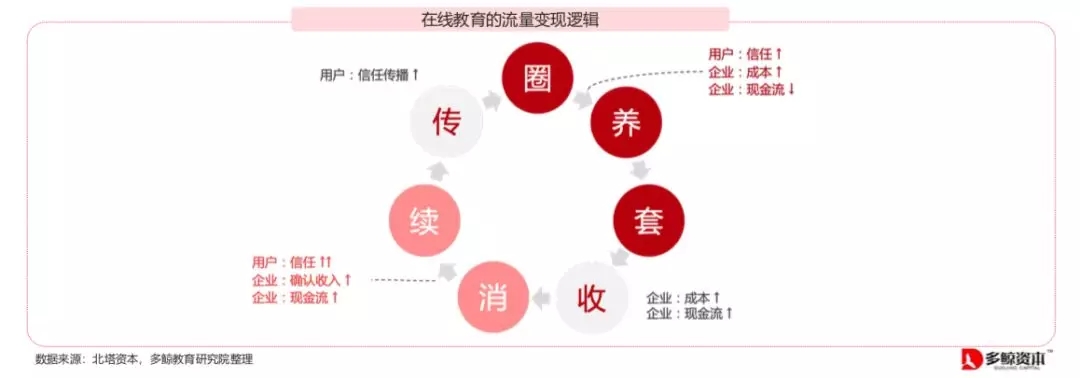

《报告》中提到,在线教育的流量变现路径比其他互联网流量变现更长,背后的原因是教育收费机制及消课方式的特性。

根据北塔资本描绘的在线教育行业流量变现逻辑,相对于一般的互联网公司在“圈”(流量+运营成本)、“养”(运营成本)、“套”(运营成本)、“收”(现金流)阶段就完成了变现,教育行业真正的变现需要继续运营到“消”(课时消耗,确认收入)-“续”(用户LTV提升)-“传”(口碑传播)才算一个完整的流量变现周期。如果可以通过运营良性转动这个圈,则能够持续不断获得低成本流量。

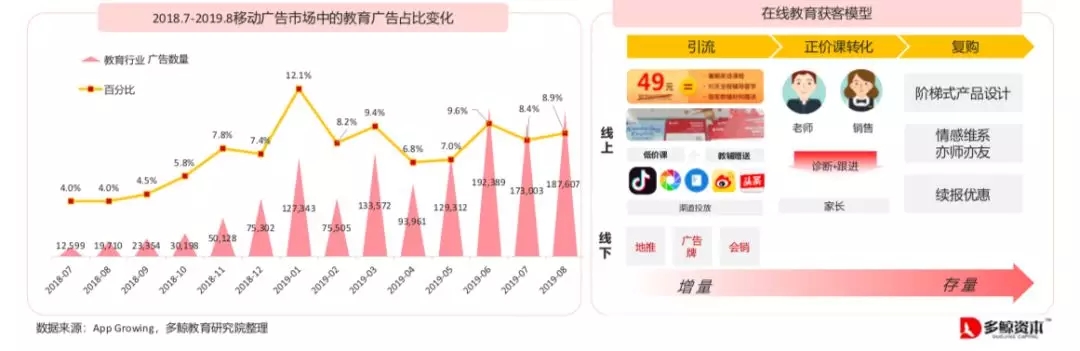

在投放方面,根据《报告》,2019年1-4月,教育培训行业广告主较为青睐的流量平台搜狗奇点、知乎、百度信息流、腾讯广告、懂球帝等。教培行业中重点投放的广告位有QQ空间、搜索引擎信息流、横版视频等。新流量平台的价值在于能够足够下沉,微信、抖音、快手等成为新时代的流量黑洞。

《报告》认为,在线教育的流量迁移:低价课引流,个性化新流量崛起,抖音、朋友圈成获客新阵地。而阵地的迁移源于社交流量的发展:互联网的发展导致流量的迁移,互联网生意是对流量本身的交易,以及流量背后的撮合交易。从付费引流到平台引流,在线教育的获客方式化被动为主动,得益于社交流量的井喷,用户从PC端向移动端的迁移,个性化投放,精细化运营有的放矢。

用户运营产业链成熟:不仅重视流量的数量,逐渐开始关注质量和方向。从引流到复购,增量的获取,存量的深耕,得益于从定向投放,到线上直播平台产业发展的成熟,社交软件(如微信)的兴起,也提供了用户(学生、家长)集中的线上渠道,针对转化、复购,社群运营功不可没。

资产证券化频繁,行业估值已高企

《报告》中提到,教育行业的产业化和资产证券化步伐加快,海外市场教育IPO逐渐常态化以K12课外辅导培训为代表的赛道逐渐成熟,未来将出现更多的上市公司。

目前数10家全国及地区龙头辅导机构进入A股、美股、港股市场,一方面反映出市场业务成熟、商业模式稳定,另一方面也反映出资本市场对K12赛道的认可。其次,市场成熟的另一个标志是行业集中度逐渐提升,大机构的扩张导致的并购整合明显增多。但不同市场对于K12教培机构的估值差异明显,且整体处于高估局面。

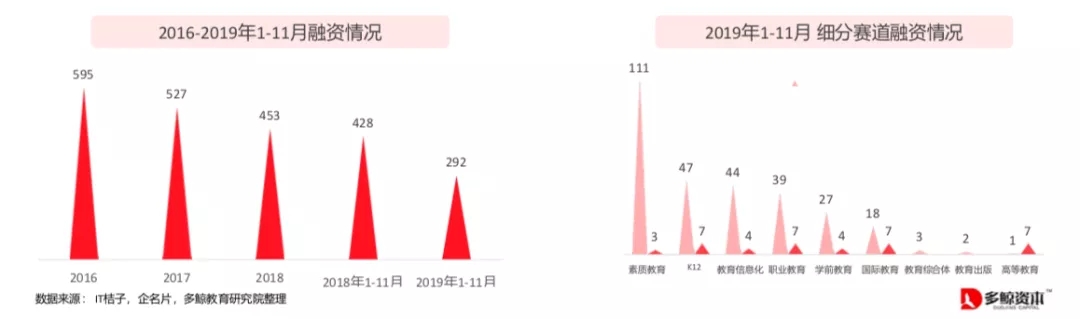

一级市场寒意加重。受18年中期以来金融市场去杠杆和实体经济的不景气的持续影响,一级股权市场的募投进入下行区间,市场不景气很明显地反映在投融资数据上。另一方面,相关赛道政策趋严,市场担忧投资风险,导致赛道的投融资数量减少。

根据多鲸教育研究院整理的市场公开数据,一级市场投融资事件数量已连续三年下跌,截止2019年11月30日,2019年1-11月教育行业一级市场投融资数量达到292起(不含并购和上市),同比下降31.8%,为近四年新低。素质教育、K12和教育信息化占据前三。

从细分品类来看,素质教育投融资数量最多,达到111起,其次为K12及教育信息化赛道,分别为47起、44起,而近年被政策利好重重包围,投资机构频繁关注的职业教育赛道投融资仅仅39起,占比13.4%,远低于去年同期的69起。