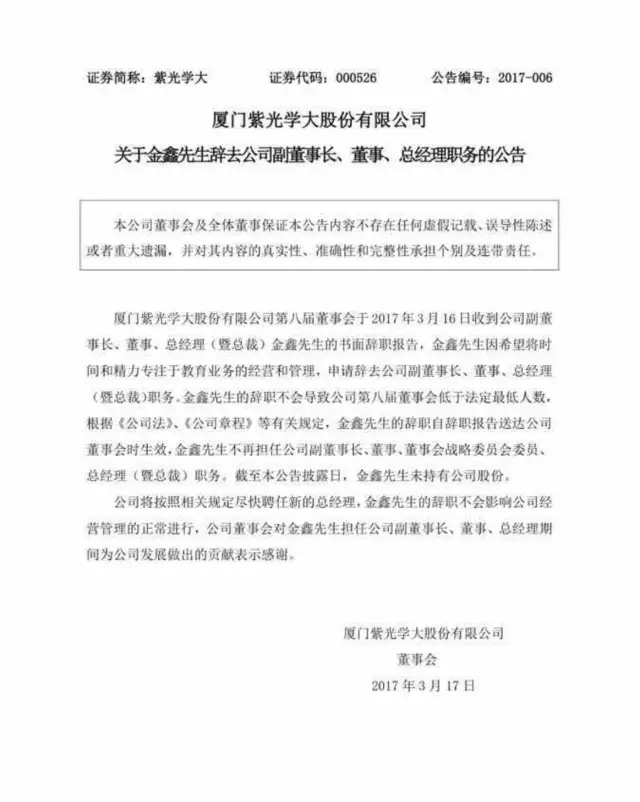

之前因巨额定增在资本市场上掀起波澜的紫光学大(000526.SZ)如今又有新的动态。3月17日,紫光学大发布公告称因筹划重大事项而停牌。而紧接着,紫光学大再度公告称,金鑫希望将时间和精力专注于教育主业的经营和管理上,故申请辞去上市公司总裁、副董事长及董事职务。笔者了解到,其目前担任的紫光学大子公司学大教育的CEO职务仍将保留。

这一条乍一看似乎对金鑫及学大教育利空的消息,实际上可能隐含着几个重要信号:一是金鑫今后将更专注于学大教育层面的业务,二是在定增失败后,学大教育的管理层正在探索其他融资方式来助推教育资产的进一步证券化,目前可能已经在做准备。

金鑫辞任上市公司并非坏事

先来看看此次辞任的高管兼董事金鑫的履历。

金鑫是学大教育的创始人兼元老,也是互联网教育的首批开拓者和明星企业家,业内对他并不陌生。

2001年9月,大学毕业不久、彼时才24岁的金鑫就创办了学大教育,和其他创业合伙人一起推出了全国首家网上家教服务网站,并开发出一套家教系统———网上师资匹配系统,那时的中国在线教育培训业还未起步,金鑫的家教系统率先将传统的线下家教中心搬到了线上。2006年,以金鑫为首的教育界精英开始推行个性化教育(PPTS),这也对教育培训乃至在线教育市场产生了重大影响。近年来,他开始带领学大开发“e学大”平台,线上系统建立的同时也在完善线下辅导业务,致力于打造自身教育体系的闭环。

长久以来,金鑫担任着学大教育集团的董事和CEO,更是推动了在学大教育赴海外上市和回A股两次关键转折。从2016年2月19日起,他开始在上市公司紫光学大任职。至于其为何在任期满一年后辞职,具体原因笔者不得而知,但可以看出两个信号。

首先在学大教育的专业化发展上,金鑫的辞任,也许会让他有更多精力专注在学大教育自身的业务上,而学大一贯以来坚持的“教育+投资”布局K12全产业链的道路可能会走得更顺。目前,学大投资的教育项目包括阳光兔、极课教育、致优教育、创未来科技教育、童翼艺术教育、蔚蓝国际、西奈山国际教育等共计8家,覆盖了素质教育和应试教育两大领域,打通了公立体系、家庭教育、考试培训三大用户方向,正在实现打通K12全产业链的目标。

其次,学大教育在2016年经历了并入A股的重大转折,这意味着回A股的首要目标已达成。对于很多海外上市公司来说,回归国内资本市场的路径或者目标往往分两步:首先是“回A”,其次才是融资并寻求进一步的发展。这一年时间内,金鑫在学大教育和上市公司紫光学大同时任职,相信这一年的时间里也足以让他更熟悉两家公司,也让紫光学大和学大教育有充分的机会进行互相理解和磨合。故而,他的辞任很有可能是关于“交接”和“磨合”的这一棒已经完成,下一步将有更重要的使命。

从更进一步的角度来说,这也可能是学大管理层在定增受阻后的战略调整。原本在回A过程中,学大教育欲实现“回A”+“融资”两步到位,但受限于经营情况、融资环境、监管政策要求和认购对象意愿等各方面因素的变化,为维护公司及投资者的利益,不得不主动停止55亿元的定增募资方案,融资方案只得从长计议。相信金鑫辞任上市公司职位,也是学大管理层为下一步动作所做的准备。

独立IPO脚步正在加快

去年的紫光学大在资本市场吸足眼球,而上市公司的间接控股股东紫光集团也多次表达过扶持学大发展的决心,其董事长赵伟国曾表示过,“未来会在资金、资源、平台上全力支持学大及学大系企业。”

在背靠这样的支持下,学大教育自身也在寻找业绩和资本上的两个突破。金鑫辞任上市公司职位可能正是学大管理层在两方面做准备。

在今年春节后,金鑫的一封内部邮件对外流出,其中提到了几个关键数据信息:“在‘教研+’战略的引领下,我们在业务业绩、运营管理、人才培养等方面都迈上了新的台阶,许多业绩指标更是创造了新的历史高度,比如我们的千万校区已经达到43家;新签突破20亿,并诞生了史上首位千万咨询师;续费将近10亿,提前四个月完成全年续费目标……”

校区数量、新签金额、咨询师人数、续费量,这几个教育培训行业关键的指标,显示出学大教育在业绩上均已实现新的突破。

去年上市公司紫光学大的第三季度业绩报告也印证了业绩向好的变化。2016年第三季度报告显示,紫光学大实现营业收入5.99亿元,同比去年增长9.5倍,尽管公司在该报告期内实现的净利润仍然同步下降,但能看出业绩势头确实在好转中:第三季度本身为在线教育培训行业的淡季,营收上能如此亮眼已属不易;在利润方面,2016年第三季度及全年的成绩显然仍然受一些非经营业绩因素的拖累,如收购相关中介结构费用的确认、一些借款利息的偿还等。

业绩的稳扎稳打正是给融资提供了基础,学大教育或通过三种途径来募集资金、扩张教育培训产业版图:紫光学大启动定增、紫光集团与学大教育成立教育培训投资基金和学大教育独立IPO。

目前来看,前两种均为短期的募资方式,在实现上也取决于政策、资本市场情况和管理层的投入和能力等等。而学大教育独立IPO可能是长期的重要资本路径,在未来有很有可能会实现。

在独立IPO的路径上,学大教育目前手上的“牌”至少已有两张:业绩上,趋势正在好转;股权结构上,学大教育的VIE架构早已被拆除。

独立IPO的路径可能会有两条:一条路径是,学大教育将来从紫光学大中剥离,独立走A股上市的道路,不排除有外界公司或者股东收购学大教育,然后再启动上市的做法;另一条路径则是,紫光学大分拆学大教育,后者上创业板。

从实现的难度来说,第一条路径可通过售卖资产的方式实现,这在目前并购交易高频发生的A股市场并不难,剥离后独立IPO仍需看财务指标。而第二条路径的政策门槛更高一些,需要满足一些基础条件:如上市公司公开募集资金未投向学大教育,上市公司最近三年盈利且业务经营正常,上市公司与学大教育不存在同业竞争且出具未来不竞争承诺、上市公司及学大教育的股东或实际控制人与学大教育之间不存在严重关联交易,学大教育净利润占上市公司净利润不超过50%;学大教育净资产占上市公司净资产不超过30%;上市公司及下属企业董、监、高及亲属持有学大教育发行前股份不超过10%等。

不管走哪一条路进行IPO,学大教育自身满足上市基本财务需求是学大教育实现独立IPO的最关键,从现有业绩来看未来要实现并不难。