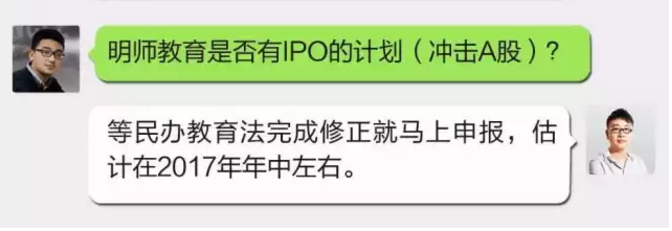

今天我就带着这个问题采访了今年7月刚刚登录新三板,2015年营收达到2.41亿的广州明师教育的校长罗宇恒,并邀稿了北京大成律师事务所具有多年IPO经验的高帅律师就新三板的知识,给我们教培机构的校长进行科普。

高帅:校长朋友们在抓运营、抓业务之余,一定听说了新三板的诞生和火爆。教培机构已经累计挂牌公司达到了50余家,使很多校长看到了教培机构发展壮大并进行资本运作的希望。本文就谈一谈教培机构上新三板的一些重要问题。

全文约3200字,预计阅读需6分钟

为何国内教培行业钟情于新三板?

教培机构上新三板有哪些障碍?

教培机构如欲上新三板,需要做哪些准备?

为何国内教培行业钟情于新三板?

新三板全称为“全国中小企业股份转让系统”(网址为http://www.neeq.com.cn/),它与我们所熟知的A股市场不同。

A股对于申请上市公司的要求极其严苛(较高的营收及利润指标),这导致大多数企业暂时不能考虑A股上市。而新三板则是对企业的营收、利润不作要求,甚至于亏损的企业也能挂牌,门槛相比于A股来说大幅降低。

另外新三板作为一个全国性的资本市场,挂牌企业数量中等,有着来自全国的优质企业,且股权转让流程简单规范,吸引了较为充沛的投资者。

从投资者的角度来说,投资者投资了一家新三板挂牌公司,既可以得享公司成长后的回报,也可以很方便地把股权卖掉退出变现或止损而不必仅仅通过企业的利润分红取得回报。

从公司的角度来说,新三板挂牌公司可以通过出让一部分控制权和股权以及分红来进行融资,但不必考虑还款和利息。对于资金短缺而又难以借款的中小企业来说,这种融资方式的性价比也很高。

另外,由于新三板股权具备流动性,股权本身就具备很高的价值。即使没有分红,通过出让一点股权也可以很方便的取得可观的变现。这样,向重要员工赋予股权激励,这对于员工的吸引力将是巨大的。

例如2015年7月16日华图教育股价飙升,拥有华图教育42.20%的股权的易定宏身价在一夜之间飙至25.3亿人民币,同时,华图教育披露的股东名单内141名内部股东,大部分身价超过了1000万人民币,可以说是名副其实地造就了超100位千万富豪教师。

教培企业上新三板有哪些障碍?

既然进入新三板对于投资人和公司都有如此大的吸引力,且门槛较低,那为什么至今能上新三板的教培机构仅有50余家呢,教培机构上新三板的主要障碍又有哪些呢?

1、教培机构的资质规范成本较高

很多教培机构为了满足资质规范要求,需要重新构建符合法律要求的公司架构,面临审批和时间问题,需及早筹划。

我在此前的文章中谈到过教培机构的合法性问题,此处就不多说了。

2、教培机构的税费规范成本较高

很多教培机构发票开具不规范,甚至并不开具发票,同时利润薄,导致日常经营中规避的税费反而贡献了相当大的利润。一旦规范缴纳税费,可能导致公司财务指标“大变脸”。

3、教培机构的员工福利规范成本较高

对于教培机构来说,员工的五险一金压力很大,员工个人缴纳的部分也导致其到手工资下降,员工本身也有反感情绪。因此,为员工规范缴纳五险一金不仅意味着企业承担五险一金部分无法规避,还可能需要增加员工到手收入。

4、新三板本身尚不完善,导致教培机构不敢贸然进入

(1)新三板发展时间短,定位较低,这导致新三板的融资功能存在严重分化。

业务及财务指标极好的挂牌公司,能够充分感受到新三板市场带来的好处,发行股票受追捧,股份转让受欢迎,融资及变现效果也会比较令人满意;

但业务及财务指标一般的挂牌公司,则完全感受不到市场热度,无人问津,这些挂牌公司已然付出了巨大的规范成本,但并没有融资方面的收效,反而陷入更加困难的境地。

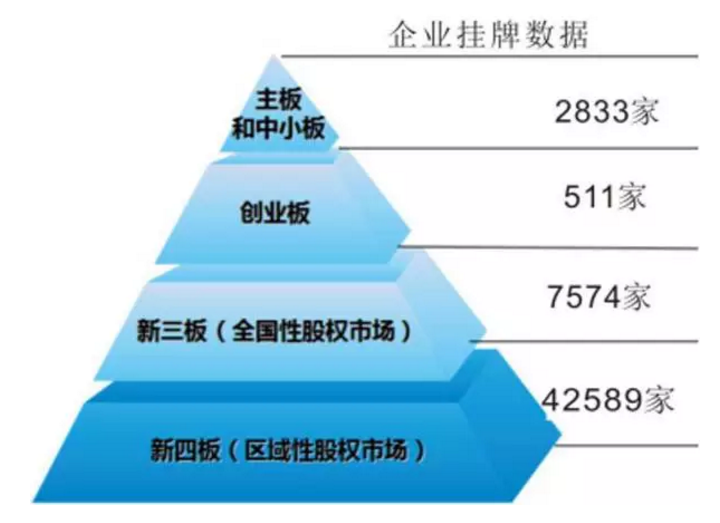

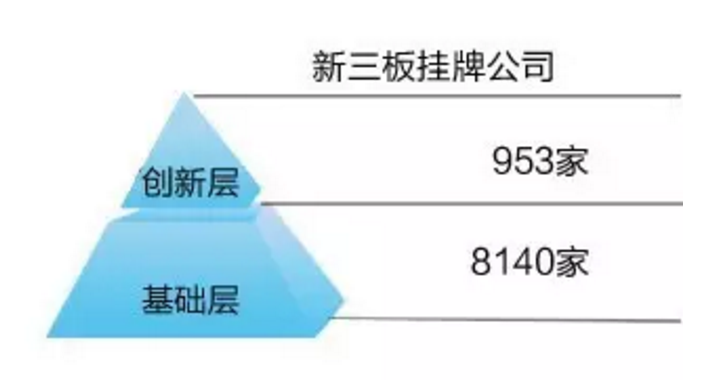

在这种背景下,新三板按挂牌公司质量分为两层,分别是创新层和基础层,截至2016年9月27日,创新层有953家,基础层有8140家,教培公司申请接入新三板一定会感到凉意袭来。

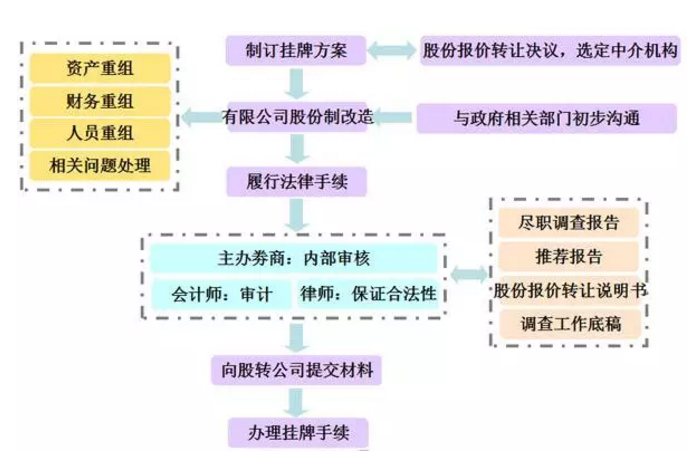

(2)新三板挂牌工作量大,耗时长

教培机构申请新三板挂牌将聘请券商、律师和会计等专业机构,合计费用一般在200万元至300万元之间。

同时,挂牌过程经历较多工作程序,从启动到挂牌一般要耗时一年左右。

这对于绝大多数发展水平一般,利润率不高的教培行业来说,这样的资金和时间成本可能会导致挂牌得不偿失。

教培机构如欲上新三板,需要做哪些准备?

1、建立规范的公司架构,按现代公司管理机制运行

很多教培机构简单注册了一家公司,选定教学场所、招聘教师教务后就开张了。如果达到一定规模后申请上新三板,可能存在以下五个常见问题:

-

在注册资本、实缴资本方面未作考虑,没有按照公司章程的约定向公司缴纳出资,或者出资方式不合乎规定;

-

股东对公司的出资被抽回,或被变相挪用;

-

股东和股权比例与公司章程的规定不一致,与工商登记不一致,甚至股东之间对于股东身份、持股比例的理解也不一致;

-

公司的股东会、董事会、监事会没有真正履行其职权,形同虚设,公司决策程序混乱;

-

公司总经理、副总经理、中级管理人员职责、定位不清晰,缺乏专业财务会计专业人员,缺乏财务负责人。

笔者建议,教培机构要增强法律意识,在股东关系、股东出资等方面咨询律师意见,签订规范的书面协议,并按协议办事,按规定办理工商登记;全体股东和管理层要尊重股东会、董事会的决策权限,按程序决策。

2、及早完善经营资质,建议清晰科学的业务板块

部分地区对K12校外辅导机构要求取得办学许可证或教育部门批准,这也是教培机构新三板挂牌乃至上市的最大法律障碍。

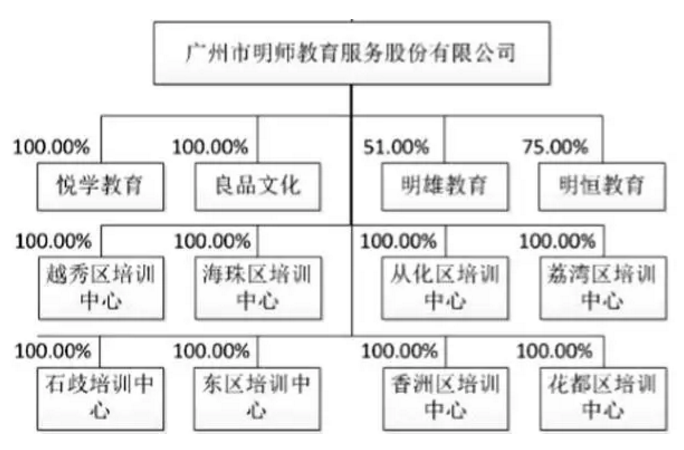

明师教育则在业务板块划分及经营合法性方面进行了较多考虑和安排,非常有参考意义。明师教育的整体组织架构如下:

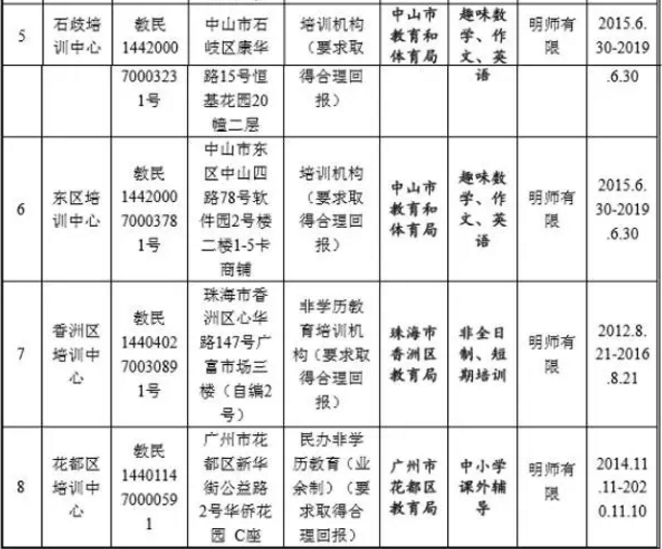

明师教育的线下K12教培业务基本由民办非企业法人形式设立的培训中心开展,这些培训中心办理取得了办学许可证,具体如下:

简要总结:明师教育为其各培训中心办理了办学许可证,特别是在登记注册时登记为“要求取得合理回报”,一定程度上解决了民办非企业法人不得盈利性经营和分配利润的问题。

从长远来看,《民办教育促进法》(修订草案)已明确提出“民办学校可以自主选择,登记为非营利性或者营利性法人”,但其最终通过审议的修订案内容以及颁布时间尚不确定。也许在不远的未来,校长们就不必再纠纷教培机构设立形式和教育部门审批问题了。

3、建立规范的合同管理体系

建立规范的合同管理体系,有三个要求:

-

凡事尽量签订书面合同;

-

合同内容要全面、规范,能够起到规避法律风险的作用;

-

最好设置法务或聘请法律顾问处理合同事务。

教培机构的合同管理体系,包括:

-

员工劳动合同和劳务合同。

-

销售合同。这里的销售合同主要是指,要与学员签订书面的《教育培训协议》或《培训服务协议》,在协议中明确约定双方的权利、义务和责任。这一纸协议不仅能够有效规避教培机构的法律风险,还是会计上确认教培机构收入的重要依据,有利于顺利开展财务会计工作。

-

采购合同。教培机构的采购合同主要包括房屋租赁合同、物业合同、办公设备采购合同、食品采购合同等。这类合同不仅对教培机构经营的稳定性至关重要,亦有利于预算管理和控制开支。

高帅 说

新三板因其对投资人和欲挂牌上市公司都具有巨大的吸引力而被教培企业所追捧,但因教培机构的资质规范成本、税费规范成本、员工福利规范成本较高以及新三板本身的局限使得教培机构申请挂牌新三板困难重重。

虽然如此,然而笔者认为只要各位校长能够花心思建立规范的公司架构和规范的合同管理体系,并完善经营资质,挂牌新三板也并非遥不可及。

笔者认为:新三板的功能性更为突出,并不具备A股市场一样的造富机制,上新三板要紧紧结合企业自身发展需要。

没有新三板计划的教培机构仍然有必要关注如何使机构更规范,以规避法律风险。